鸿路钢构接待56家机构调研,现金流和毛利率等情况受关注

- admin

- 2026-01-28

- 钢结构资料库

- 250浏览

照片,是由Markus Winkler拍摄的,在Unsplash上 。

10月26日,安徽鸿路钢结构(集团)股份有限公司所谓鸿路钢构的董事长商晓波、财务总监万胜平等人一块儿接待了56家机构的调研,当中,汇添富基金、招商基金、华夏基金等20家基金管理公司,国盛证券、国泰君安、光大证券等10家证券公司,还有太平资产1家保险资产管理公司都对其展开了调研,然而近三个月以来,鸿路钢构的最高点是在8月19日出现的,当时股价是56.5元/股,截止到11月20日,鸿路钢构的收盘价是38.14元/股。

在2020年三季度的时候,鸿路钢构达成的营业收入是95.1亿元,和去年同期相比增长了24.46% ;达成的净利润是5.02亿元,同比增长幅度为48.52% ,经营活动所产生的现金流量净额是2.58亿元,同比减少了51.42% 。鸿路钢构是因为订单、还有预收款以及新生产基地投产等诸多因素,从而使得三季度材料的库存增加得比较快,并且在近几年来,鸿路钢构的毛利率呈现出下降的趋势,从2016年的18.4%降低到今年前三季度的13.33% ,下降了超过5个百分点。

一、太平资产等56家机构,对现金流进行调研,其同比减少超过半数,资产负债率呈现呈上升走向趋势,。

10月26日,鸿路钢构董事长商晓波、财务总监万胜平等人接待了56家机构的调研,其中,20家基金管理公司,像汇添富基金、招商基金、华夏基金等,对其进行了调研,同时,10家证券公司,诸如国盛证券、国泰君安、光大证券等,也对其进行了调研,而且,有1家保险资产管理公司,也就是太平资产,对其进行了调研。

10月26日,也就是机构调研当日,鸿路钢构的收盘价是37.97元/股 ,近期,11月9日收盘价为38.44元/股 ,11月10日收盘价为38.61元/股 ,11月11日收盘价为40.57元/股 ,11月12日收盘价为40.97元/股 ,11月13日收盘价为39.1元/股 ,11月16日收盘价为39.91元/股 。11月17日,鸿路钢构的收盘价为37.49元/股 。截至11月20日,鸿路钢构的收盘价为38.14元/股。

近三个月以来,鸿路钢构的最高点,出现在8月19日,其股价为56.5元/股,之后呈现出震荡走低的趋势。

鸿路钢构,于2002年9月19日成立,之后在2011年1月18日,于深圳证券交易所挂牌交易,其主营业务,逐步固化为三大主营业务,以钢结构制造销售业务为主要业务,以绿色建材生产销售业务以及钢结构装配式建筑工程总承包业务为辅助业务。

从行业分类来看,鸿路钢构超九成收入来源于钢结构业务。

2017年,鸿路钢构来自钢结构业务的销售收入为43.22亿元,占同期营业收入的比例为85.88%;2018年,该公司来自钢结构业务的销售收入是72.53亿元,其占同期营业收入的比例为92.1%;2019年,鸿路钢构来自钢结构业务的销售收入达98.9亿元,占比为91.96% 。

以产品分类的视角而言,鸿路钢构所获取的销售收入,较多的部分源自建筑轻钢结构,以及建筑重钢结构 。

2017年,鸿路钢构的建筑轻钢结构销售收入为16.06亿元,占营业收入比例为31.9%;2018年,其建筑轻钢结构销售收入是17.92亿元,占营业收入比例为22.75%;2019年,建筑轻钢结构销售收入为23.59亿元,占营业收入比例为21.93%。同期,2017年建筑重钢结构销售收入为13.94亿元,占同期营业收入比例为27.69%;2018年,建筑重钢结构销售收入是22.68亿元,占同期营业收入比例为28.81%;2019年,建筑重钢结构销售收入为28.82亿元,占同期营业收入比例为26.8%。

查看其业绩,在2015年到2019年这个时间段,鸿路钢构达成的营业收入依次是31.93亿元,36.21亿元,50.33亿元,78.74亿元,107.55亿元,在2016年到2019年则分别同比增长了13.43%,38.98%,56.46%,36.58%。

同期,鸿路钢构实现的净利润,其中一个是1.77亿元,还有一个是1.46亿元,另外一个是2.1亿元,再有一个是4.16亿元,最后一个是5.59亿元。在2016 - 2019年期间,这些净利润分别同比增长,增长幅度一个是 -17.53%,另一个是43.74%鸿路钢构 并购基金,还一个是98.58%,再有一个是34.39%。

到了2020年三季度,鸿路钢构达成的营业收入是95.1亿元,与此相比增长了24.46%;达成的净利润为5.02亿元,同比增长幅度是48.52%,经营活动产生的现金流量净额为2.58亿元,同比下降率为51.42%。

于2015至2019年期间,鸿路钢构经营活动所产生的现金流净额,分别是负的0.32亿元,以及1.71亿元,还有1.91亿元鸿路钢构 并购基金,再者是15.78亿元,最后是8.71亿元,。

同期,鸿路钢构的毛利率,第一个数值是18.17%,第二个数值是18.4%,第三个数值是15.86%,第四个数值是15.62%,第五个数值是14.21%。

2015年,鸿路钢构的扣非后加权平均净资产收益率为2.43%,2016年,该收益率为4.28%,2017年,其收益率是2.74%,2018年,收益率为5.97%,2019年,收益率为9.75%。

需要注意留意的是,在较近这些年里,鸿路钢构的资产负债率呈现出一种上升的趋向态势。在2017年到2019年这个时间段当中,鸿路钢构的资产负债率分别是52.74%、57.55%、61.28%。

二、三季度毛利率环比下滑,应收账款增加近亿元

从鸿路钢构高管针对来访者相关问题的回答简要来说,鸿路钢构因订单、预收款以及新生产基地投产等因素,使得三季度材料相关库存增加速度较快,并且在近几年来,鸿路钢构的毛利率呈现下降态势,从2016年的18.4%降至今年前三季度的13.33%,下降幅度为5个百分点。当中,鸿路钢构于本年拥有了超出九千万的应收账款增量,针对此情形,鸿路钢构作出说明,在三季度开展的光机电项目以及人才公寓项目,致使应收账款达到三亿两千五百万元,依合同规定,除开质保金那部分,其余款项会于今年四季度实现回款。

主要内容如下:

1、在过去的五年当中,钢结构产量平均每年的增长速度已经超过了10%,那么公司对于未来五年钢结构的需求是怎样进行预设且判断的?其主要的增长数量来源于哪些具体的领域,当下的渗透比率又是多少?国家所推行的装配式建筑政策是否能够对需求产生比较大的刺激作用?

答:国内钢结构的需求量,将会呈现出保持稳定且快速发展的态势,我国钢结构需求量层面,其平均增速是达到了大概10%到20%这个幅度那般,随着环保政策持续不断地深入推进,绿色环保属性的那些钢结构需求量,将会持续性地保持快速增长的状态。

伴随我国装配式建筑产业政策持续深入,技术取得进步,同时配套产品不断完善,钢结构装配式建筑必然会成为未来建筑业转型的主要发展方向,钢结构在商品房建设里的应用比率将会得到迅速的有效提升。

高铁站、高架桥、高速公路等基础建设领域之中,钢结构的渗透力获得持续增强,政府市政设施、政府管理用房、学校、医院等公共设施建设里,钢结构的应用比率得以不断提高。综合这些情况来看,我们觉得未来几年内钢结构的需求量会呈现出现快速增长的态势,钢结构项目特点会朝着由小而散转变为大而精的方向发展,技术以及质量管控能力较强的大型钢结构制造企业会更具备竞争优势,公司身为钢结构加工的龙头企业,必定会发挥更为重要的作用。最近几年,公司的订单一直都特别充足,在这近两年里,公司承接的石化行业的项目较多,承接的高层建筑项目比较多,承接的大型厂房项目也比较多 。

2、公司目前的主要客户有哪些?

答:我们的客户存在着两类情况 ,一类是工程施工企业 ,其中主要是像中建 、中铁 、中治等这样的大型央企类型 ,当然也有不少属于中小型规模的总包与钢结构专业承包企业 。另一类是建设方 ,也就是业主 ,其采用业主自行采购或者由业主来指定采购的方式 ,通过这种方式绕开了总包这一中间环节 ,进而保障了工程的质量以及进度 ,与此同时还能够让建设成本得到降低 ,当前这类客户的比重存在着逐年上升的情况 。

3、今年,处于疫情环境之下,公司的经营节奏,和往年相比,是有所不同的,一季度的时候有所放缓,在随后的几个季度里,一直在进行赶工,在后续的赶工进度当中,公司有没有一些相对比较突出的激励策略?又或者是生产经营制度的优化以及调整?这些调整能不能给公司起到长期的优化效果?

究其因,订单量极为充足,客户对于货物的需求急切,公司遂要求各个工厂多方采取手段着力进行赶工,针对超产部分公司会另行奖励一部分赶工所需费用,以此提升广大员工的生产积极性,公司长期存有生产经营制度的优化以及调整 。

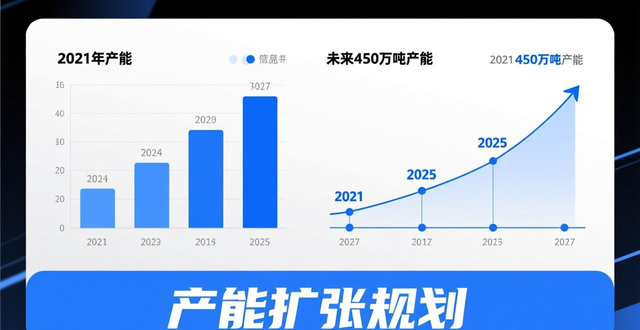

4、公司在2021年的时候产能会达到450万吨,那接下来产能扩张的规划到底是怎样的呢 ?

公司会依据达产状况,进一步展开规划以及扩张行动,通过提升公司的管理效率,还有快速交货能力,以此增强公司的议价能力,以及盈利能力,夯实根基,为后续继续发展扩张做好相应准备 。

5、公司三季度毛利率环比下滑的原因是什么?

答:工程业务的毛利率处于较高水平,常处于17%至20%这个范围,其期间费用率也是偏高的,然而制造业务的毛利率却处于较低水平,处于11%至12%之间,并且其期间费用也是较低的。故而当工程业务所占的比例逐渐减少的时候,公司的毛利率会渐渐降低,期间费用率也会随之相应地降低,以此来保障公司的盈利能力。我们剖析公司最近那几年之经营情况,该公司的毛利率,于2016年时为18.4%,降至今年前三季度则应为13.33%,降低幅度达5个百分点,那公司的期间费用,同样在两年变化中有所不同,于2016年时是10.69%,到今年前三季度已降至5.2%,降低达5.5个百分点。

去年同一时期,毛利率是13.27%,工程收入作比大概是18%,今年前三个季度,毛利率为13.33%,工程收入占比呈现为13.6左右(这里面包含邻里中心项目),工程收入占比显著降低,然而公司的毛利率仅是有一点升高,阐述表明公司前三季的经营能力同去年同期相比较具备比较显著的提高。

第三季度报告所呈现的毛利率,相较于第二季度报告的毛利率,呈现出环比下降的态势,此情况属于阶段性的波动 。

当季销售的项目结构会产生影响,销售收入依项目结算,成本按加权平均法计算,若当期营业收入里销售价格较低的产品所占比重较高,便会出现毛利率下降的情况,反之,毛利率则会上升 。

本期处于二季度末,以及三季度这一阶段,当中新建的生产基地,其固定资产完成了转固,数量相对较多,并且也在某种程度上让营业成本有所增加。

(3)钢材价格发生波动,这也会对毛利率产生一定的影响。随着公司新产能投入呈现减少的状况,产能利用率持续不断地上升,毛利率以及净利润应当会有一个相对比较大的提升。

6、请问公司目前产能情况?

答:公司新增的产能,集中主要是在二季度末的时候,以及三季度,新增产能的数量为40万吨,基本上消除了疫情给公司所带来的不利影响。

7、钢结构制造的产销量如何?

回覆称,二零二零年一月至九月期间,钢结构生产的数量是一百六十六万吨,销售的数量是一百六十一万吨,自己使用的数量是五点四万吨,当中在三季度的时候,产量大概是七十五万吨上下 。

8、公司的规模化采购优势如何体现?

答:(1)公司产量有所提高,因采购量庞大,所以能确保公司从钢厂获取最优惠的价格政策 。

(2)公司有着以加工为主的经营模式,该经营模式具备比较良好的现金流,这为公司,以现款现货方式,从钢厂直接采购,提供了重要资金保障。

(3)从钢厂到基地点对点的物流成本低。

9、请问光机电项目和邻里中心项目二个项目情况?

解:针对于光机电项目而言,其作为投资性房地产,于当期的时候产生了4500万元利润并且此利润被归纳入非经常性损益;而邻里中心呢,属于给政府进行代建的工程项目,它在当期计入了2700万元利润。

当可转债成功发行之后,在可转债这一层面,其对于公司后续的战略到底意味着什么,又会对公司的经营产生怎样的作用 ?

答:此次可转债的发行,对增添现金流有益,能使财务成本得以降低。如此一来,我们便能够在更大程度上去扩充产能,进而提升竞争力。

11、公司有哪些产业链优势?

答:借助完善半成品制造能力,削减外协或者外购半成品,构建成本竞争优势。像直缝埋弧焊管生产线、高频焊管生产线,开平剪切线、焊丝生产线、多棱管生产线、U型肋生产线、大型圆变方钢管生产线、热镀锌生产线等,皆是绝大部分同行业企业都要外购或者外协的半成品或者辅材。具备这些制造能力,公司能够减少从钢厂采购钢板,到其他企业制成半成品,再到钢构厂制成成品的中间流程,提升了效率,降低了成本。

12、公司有没有考虑更好的智能化管控体系。

问为何答,公司全部出厂的产品都具备二维码的标识,借助扫码能够更为清晰地让客户知晓每个构件的规格、模样、款式等。伴随公司运营的业务始终在拓展,公司经营的规模又进一步扩充,会对公司于财务管理、质量管控、运营料理、内部把控等层面提出更为严苛的要求。公司此次可转债项目,有个募投项目是“鸿路钢构信息化与智能化管理平台建设项目”,打算经由ERP系统升级以及智能化项目管理平台的构建,强化人机智能交互、工业大数据、无人值守等技术在生产进程中的运用,推动业务和财务衔接、设计与制造、产供销一体等关键环节集成,达成智能管控一体化,当下正处于试用研发阶段,会依据公司的流程持续更新。

13、材料的库存增加较快,原因是什么?

这个问题的答案是:首先,订单数量较多,预收款的数额较多,同时备货的数量也较多;其次,今年国庆假期的时长较长,为了避免影响生产所以进行了备货;再次,新的生产基地投产数量较多,导致铺底存货也相应增加;最后,公司会在钢材价格处于阶段性低谷的时候加大备货量,以此来控制涨价风险。

14、三季度公司的订单增速慢是什么原因?是因为需求放缓吗?

答案是:自2016年起始,公司制造类订单始终极为充足,因任务紧会时不时推掉一些订单,今年亦是如此,需求依旧良好,客户要货紧迫(预收款比去年同期增长6亿,部分缘由是定金比率增加,另一缘由是客户要货紧,提前支付了货款),故而不得不推掉一部分订单,这是三季度订单下降的关键原因;另一个原因是三季报来料加工量多(达13至14万吨),直接对订单金额产生影响,实际上订单的加工量增速远比订单金额的增速高 。而因此,对公司发展形成制约的那个瓶颈并非是订单,反而是那公司自身的生产能力,公司做出扩产这一行为的源于此缘由 。

15、今年应收账款增加了9,000多万,原因是什么?

回答:主要是由于在三季度的时候,进行了光机电项目的交易,还开展了人才公寓项目的交易,由此产生了金额为3.25亿元的应收账款,按照合同所约定的内容,除去质保金之外,其他的款项会在今年的四季度回款 。

鸿路钢构机构调研

本站文章除注明转载/出处外,均为本站原创或翻译。若要转载请务必注明出处,尊重他人劳动成果共创和谐网络环境。

转载请注明 : 文章转载自 » 麦子二手钢结构 » 钢结构资料库 » 鸿路钢构接待56家机构调研,现金流和毛利率等情况受关注